Många som har tecknat ett lån har säkert lagt märke till en länk på långivarens hemsida till någonting som kallas "SEKKI". Vanligtvis i form av en PDF-fil med en massa procentsatser och belopp. Men vad är det för något? Det går vi igenom i vår guide.

Vad står SEKKI för?

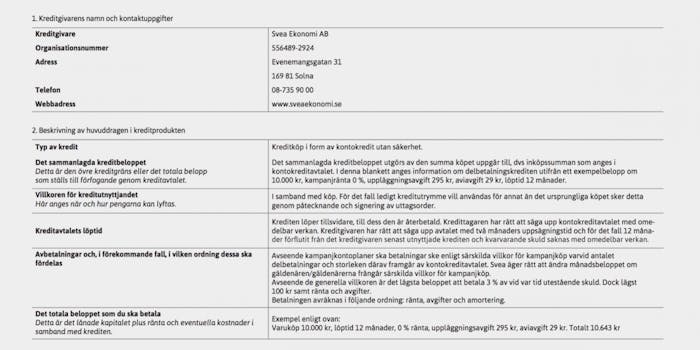

SEKKI är en förkortning för "Standardiserad europeisk konsumentkreditinformation". I sin SEKKI ska kreditgivare som agerar på EU:s inre marknad tillhandahålla information om sina krediter enligt en förutbestämd mall. Förutom kredittyp, kreditbelopp och avbetalningstid ska SEKKI bland annat ge information om:

- Ränta och effektiv ränta

- Övriga kostnader

- Eventuella tilläggstjänster (t.ex. försäkringar)

- Huruvida ångerrätt gäller och om avbetalning i förskott är tillåtet

- Hur återbetalningsplanen för långivarens tjänster ser ut

Hur hjälper SEKKI mig att jämföra lån?

När du ansöker om ett lån eller en kredit är det avgörande att ha fullständig och tydlig information om villkoren. SEKKI är ett standardiserat format som har flera fördelar:

- SEKKI har alltid samma format

Eftersom alla långivare inom EU måste använda samma format blir det lättare att jämföra olika lånevillkor. - All viktig information finns med

Informationen i SEKKI måste vara tydlig och fullständig, vilket minskar risken för dolda avgifter. - Du får ett bättre beslutsunderlag

Du som konsument kan förstå och ta beslut utifrån den verkliga kostnaden för ett lån innan du binder dig.

SEKKI är alltså ett verktyg för att öka rättvisan och transparensen på kreditmarknaden och hjälpa konsumenter att fatta smarta ekonomiska beslut.

Bör jag läsa kreditgivarens SEKKI?

Ja, i SEKKI:n framgår som sagt en hel del villkor som vissa kreditgivare är duktiga på att dölja i sin "ordinarie" marknadsföring. Av det skälet är det svårt för oss att rekommendera någon att inte läsa SEKKI.

Kan jag få fram informationen på något annat sätt?

Ja, visst är det möjligt. Om du inte orkar att sitta och läsa igenom det lite "torra" innehållet i långivarnas SEKKI har vi på Lånen ett enkelt tips till dig: kontakta långivarens kundtjänst och fråga.

Det mesta av informationen som finns i SEKKI-dokumentet går också att hitta direkt på långivarens hemsida. Informationen kan finnas både på själva sidorna där lånet beskrivs och på långivarnas FAQ-sektion, där vanliga frågor och svar om lånevillkor och kostnader presenteras.

SEKKI ger dock en samlad och jämförbar översikt av all viktig information, vilket gör det enklare att få en helhetsbild av lånet jämfört med att behöva leta runt på olika delar av hemsidan.

Kolla särskilt upp dessa punkter:

- Vad kommer den totala kostnaden för ditt lån att bli, givet det lånebelopp och den amorteringstid du hade tänkt utnyttja? I SEKKI:n ska den effektiva räntan framgå, likaså ett räkneexempel.

- Vilka avgifter tillkommer till lånet? Det är uppgifter som finns i SEKKI men om du hellre frågar kundtjänsten så brukar de vara på hugget och svara nästintill direkt. Du kan också fråga om vilka extraavgifter som debiteras om du skulle bli försenad med din betalning.

- Håll extra koll på uppläggningsavgiften hos snabblåneföretagen. Vissa kreditgivare har specialerbjudanden för nya kunder, olika uppläggningsavgifter för olika belopp osv. Eventuella uppläggnings- och aviuppgifter finns listade i dokumentet.

Vidare läsning

Till den som känner för att läsa mer om paragrafer kopplade till konsumentkrediter rekommenderar vi att läsa 8 § konsumentkreditlagen. Där finns en fullständig uppräkning av de uppgifter som kreditgivaren måste ge dig innan du kan teckna ett lån.